近日,京東發布2019年第四季度及全年業績報告。京東的這份财報,多(duō)項核心指标表現超過預期。尤其在營收方面,此前預計京東2019年第四季度的淨收入将介于 1630億元到1680億元,同比增長(cháng)21%-25%。實際第四季度實現淨收入1707億元,同比增長(cháng)26.6%,大幅超過預期。

資本市場對京東的業績表現非常滿意,财報一經發布,京東當天股價大漲12.4%,市值突破632億美元,與拼多(duō)多(duō)的436億美元市值拉開近200億美元差距。看起來,京東“中(zhōng)國(guó)電(diàn)商(shāng)第二大巨頭”的地位更加穩固了。

而在京東這份整體(tǐ)向好的财報中(zhōng),京東物(wù)流表現尤為(wèi)亮眼。

京東物(wù)流從“資金黑洞”變成“成長(cháng)助推器”

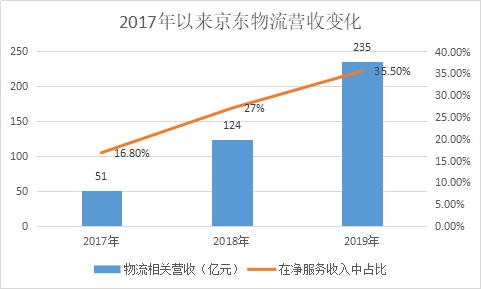

從财報中(zhōng)可(kě)以看到,整個2019年京東集團實現淨服務(wù)收入662億元,同比增長(cháng)44.1%。在全年的淨服務(wù)收入中(zhōng),來自于物(wù)流及其他(tā)服務(wù)收入達到235億元,占比大幅增長(cháng)至35.5%,這個收入增長(cháng)趨勢非常驚人。

可(kě)喜的并不僅僅是營收增長(cháng),京東物(wù)流目前維持住的盈虧平衡,更加具(jù)有(yǒu)現實意義。在2019年之前,京東物(wù)流處于長(cháng)期虧損之中(zhōng)。2009到2016年,京東累計虧損高達100多(duō)億元,其中(zhōng)京東物(wù)流作(zuò)出的貢獻非常突出。

京東做電(diàn)商(shāng)是從2004年開始的,自建物(wù)流體(tǐ)系始于2007年,這個時間段入場,其實比起順豐、“三通一達”這些前輩們來說,過于晚了一些。再加上京東物(wù)流一向隻服務(wù)于自家平台,隻進不出,沒有(yǒu)外部收入,所以一直非常燒錢。

因此從2016年下半年開始,京東有(yǒu)了把物(wù)流開放給第三方的想法,并且開始進行大力宣傳。

2017年4月,京東宣布成立京東物(wù)流子集團,物(wù)流業務(wù)正式獨立運營,開始向京東自營之外的服務(wù)商(shāng)提供物(wù)流平台服務(wù)。從此之後,京東物(wù)流才算是慢慢開始為(wèi)京東集團貢獻有(yǒu)意義年的營收。

當然,營收并不能(néng)和盈利劃等号。在劉強東2019年4月15日的内部信《緻全體(tǐ)配送兄弟(dì)們的一封信》中(zhōng)有(yǒu)提到;“京東物(wù)流2018年全年虧損超過23個億,這已經是第十二個年頭虧損了。這還不包括内部結算盈餘(京東零售的内部訂單),也就是說,如果扣除内部結算,京東物(wù)流去年虧損總額超過28億。”

考慮到京東集團2018年的淨虧損同樣也是28億元,所以這一年京東物(wù)流的虧損額與京東集團的虧損額相當。這也從側面體(tǐ)現了京東盈利能(néng)力的孱弱。

因此劉強東明确表示“混日子的人不是我的兄弟(dì)”2019年4月之後采取了強制取消配送員工(gōng)底薪、裁掉10%的高管層、“995”等一系列措施。

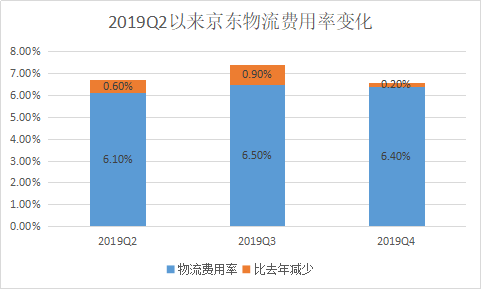

這些措施确實取得了立竿見影的效果。二季度由于倉庫和人員利用(yòng)率提升,京東物(wù)流的效率得到優化,物(wù)流費用(yòng)率同比降低0.6%至6.1%,達到京東上市之後的最低水平。這直接導緻京東物(wù)流毛利率得到改進,實現經調整淨盈利。因此劉強東得以底氣十足的在2019Q2财報電(diàn)話會議上宣布,京東物(wù)流已經實現盈虧平衡。

在2019年三季度和四季度,京東物(wù)流的費用(yòng)率依然保持比去年同期下降的姿态。另外截至2019年底,京東物(wù)流外部收入占總收入比重超過40%。所以京東物(wù)流外部訂單量還在源源不絕的增長(cháng),收入增長(cháng)也就是水到渠成的事情。

同時這也意味着,京東物(wù)流有(yǒu)望從京東最需要燒錢的“資金黑洞”,慢慢轉變為(wèi)推動整個集團收入穩定增長(cháng)的“助推器”。

京東物(wù)流成疫情快遞急先鋒

翻過2019年,京東迎來了更為(wèi)難得的發展機會。在京東四季度财報發布當天,中(zhōng)國(guó)物(wù)流與采購(gòu)聯合會發布的2020年2月份中(zhōng)國(guó)物(wù)流業景氣指數為(wèi)26.2%,較上月回落23.7個百分(fēn)點。反映出受疫情影響,供應鏈上下遊物(wù)流運行出現了暫時的停滞休眠現象。

更具(jù)體(tǐ)的講,從業人員指數回落18.5個百分(fēn)點至30.1%,可(kě)以理(lǐ)解為(wèi)受複工(gōng)延遲影響,已開工(gōng)企業員工(gōng)返崗率低于正常水平,而“複工(gōng)難”正是導緻物(wù)流行業持續承壓的罪魁禍首。

對這一點我們應該都深有(yǒu)體(tǐ)會,疫情之下,交通管制導緻長(cháng)途貨運效率大為(wèi)下降,很(hěn)多(duō)商(shāng)家會直接告訴用(yòng)戶不能(néng)保證時效。“複工(gōng)難”導緻快遞貨品即使到達同城,也沒有(yǒu)足夠的快遞員配送,而驿站恢複開業更加緩慢,所以用(yòng)戶無法及時取到包裹。

在物(wù)流行業陷入暫時的停滞休眠狀态時,特有(yǒu)“倉配一體(tǐ)化”模式的京東物(wù)流,在2019年進一步優化效率的基礎上,于疫情中(zhōng)大放異彩。

首先在防疫方面,截至2月底,憑借着供應鏈和物(wù)流優勢,通過全國(guó)各地救援物(wù)資特别通道,京東物(wù)流已經累計承運了約5000萬件、總重量超過1.5萬噸的醫(yī)療應急物(wù)資,在防疫的物(wù)資輸送工(gōng)作(zuò)中(zhōng)貢獻突出。

同時全國(guó)範圍内物(wù)流行業效率的下降,也給其他(tā)電(diàn)商(shāng)平台造成了直接的負面影響。但是京東物(wù)流憑借在疫情中(zhōng)的靠譜表現,不僅自身物(wù)流訂單量爆發增長(cháng)(數據顯示,2月13日-19日,京東物(wù)流開放業務(wù)總單量環比春節假期增長(cháng)達到126%),還幫助京東零售實現了老用(yòng)戶的加速回流和“京喜”下沉用(yòng)戶數量的高速增長(cháng)。

截至目前,憑借強大的供應鏈優勢,在防疫期間名(míng)利雙收的互聯網巨頭隻此一家。在這個過程中(zhōng)京東物(wù)流既博得了用(yòng)戶的好感和信賴,又(yòu)向資本市場證明了自己的實力,赢得市場追捧,可(kě)謂一石二鳥。

京東物(wù)流的未來:悲觀與樂觀并存

2019年京東在物(wù)流方面進行大刀(dāo)闊斧的改革,以至于弄出“京東兄弟(dì)梗”。但時隔一年,京東“以供應鏈為(wèi)基礎的技(jì )術與服務(wù)企業”的戰略定位已經初見成效。

京東物(wù)流算是在疫情“黑天鵝”之前就夯實了基礎,在疫情中(zhōng)比其他(tā)玩家更有(yǒu)底氣,而在疫情之後,或許也能(néng)确立更多(duō)優勢。

但是這個優勢究竟有(yǒu)多(duō)大,又(yòu)有(yǒu)多(duō)牢固,可(kě)能(néng)并不樂觀。

首先,京東物(wù)流的分(fēn)量其實還比較小(xiǎo)。京東物(wù)流雖然已經做了12年,2020年開始步入第十三個年頭。但是京東物(wù)流真正開放給第三方,其實隻有(yǒu)三個年頭。所以目前貢獻的營收,相對來說其實并不多(duō)。

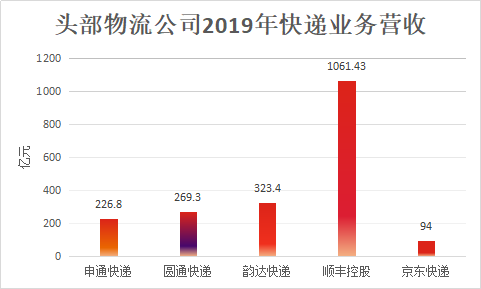

财報顯示,京東物(wù)流和其他(tā)收入在2019年達到235億元。京東物(wù)流CEO王振輝此前有(yǒu)提到,2019年外部業務(wù)收入占比為(wèi)40%。算下來京東物(wù)流2019年外部業務(wù)的收入就是94億元左右。

如果把京東物(wù)流算進物(wù)流行業的頭部玩家陣營中(zhōng),那麽這個收入屬于墊底水平。比起其他(tā)幾家快遞公(gōng)司有(yǒu)數倍差距,而比起京東物(wù)流視為(wèi)對手的順豐,差距超過10倍。

其次,頭部玩家各有(yǒu)所長(cháng),京東物(wù)流并不具(jù)備碾壓級優勢。從宏觀視角來考察整個物(wù)流行業,就不難發現整個物(wù)流行業,其實處于一種飽和競争甚至是過度競争的狀态。

全國(guó)快遞企業數不勝數,打出名(míng)号的都有(yǒu)上百家。而在頭部玩家的陣容中(zhōng),順豐有(yǒu)飛機,站穩高端市場;通達系背靠阿裏,不懼價格戰;EMS永遠(yuǎn)不會缺少用(yòng)戶……幾乎每一家都各有(yǒu)所長(cháng)。

在疫情之中(zhōng),京東的“倉配一體(tǐ)化”等優勢得到充分(fēn)展現,但是在未來快遞行業曠日持久的競争中(zhōng),這些優勢能(néng)保持多(duō)久,又(yòu)能(néng)展現出多(duō)強的競争力,其實并不好說。

再者,京東物(wù)流還在擴張中(zhōng),投入還會增長(cháng),盈虧平衡其實很(hěn)脆弱。據2019 Q2京東管理(lǐ)層電(diàn)話會議稱,京東物(wù)流目前仍然處于投入期。在四季度的電(diàn)話會議中(zhōng),京東管理(lǐ)層再次複述了這一觀點。

财報顯示2019年,京東收入成本增長(cháng)了24.3%,達到了4925億元。京東解釋增長(cháng)的主要原因是公(gōng)司的在線(xiàn)直銷業務(wù)以及向第三方提供的物(wù)流服務(wù)增長(cháng)。

更進一步說,其實就是京東的自營零售和京東物(wù)流的收入成本,或者說銷售成本在飛速上漲。這表明京東物(wù)流目前達成的盈虧平衡其實很(hěn)脆弱,發展擴張略微激進一點,京東物(wù)流的盈虧平衡就有(yǒu)可(kě)能(néng)被打破,重新(xīn)陷入虧損當中(zhōng)。

總的來看,京東物(wù)流在2019年和年初的疫情中(zhōng),都作(zuò)出了堪稱驚豔的表演。在實現盈虧平衡之後,也從給整個京東集團拖後腿的角色,變成助力京東快速發展的推進器。但是京東物(wù)流要想在京東的“供應鏈戰略”中(zhōng)發揮出更強大的作(zuò)用(yòng),顯然還需要經曆更長(cháng)時間的市場檢驗。

文(wén)/劉曠公(gōng)衆号,ID:liukuang110